W ostatnich latach często podnosi się w Polsce kwestie niskiego poziomu inwestycji, a w szczególności spadku tzw. stopy inwestycji (nakładów do PKB). Brak wciąż dobrego wyjaśnienia powodów takiej sytuacji, przynajmniej ja na takowe nie natrafiłem. W tym wpisie chciałbym zaproponować nieco inne spojrzenie. Być może rzuci ono nowe światło na procesy inwestycyjne zachodzące w Polsce.

Jeśli spojrzymy na stopę inwestycji na poziomie zagregowanym* (lewa strona wyk. 1), to potwierdza ona, że jest powód do narzekania: zarówno na tle tak zwanej „starej UE” jak i nowych krajów członkowskich stopa inwestycji wykazuje niepokojące tendencje. W szczególności, w ostatnich latach przestała ona podążać zgodnie z dość jednolitym jak do tej pory cyklem – stopa u nas spada, gdy w krajach służących do porównań rośnie.

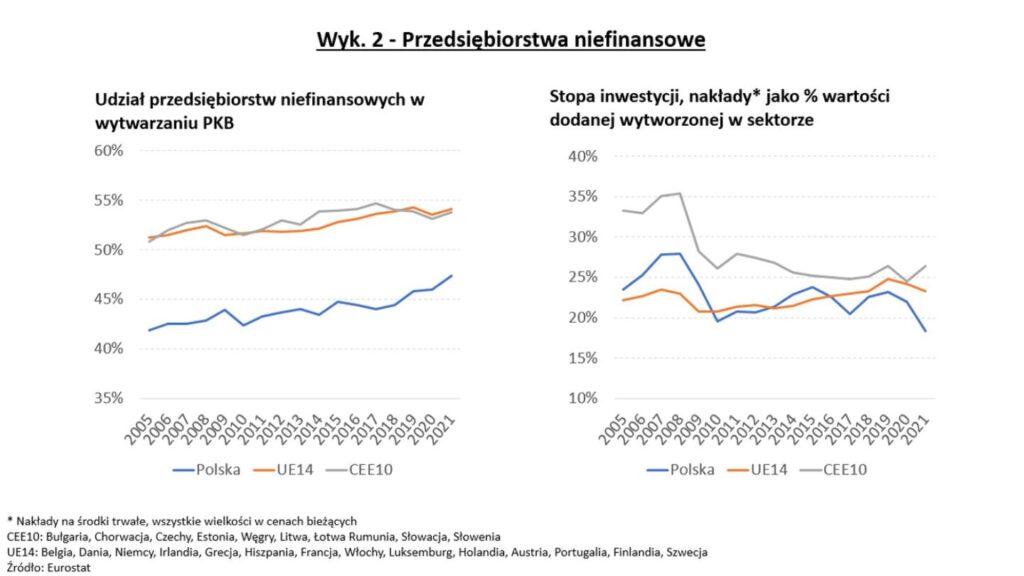

By zdiagnozować powody tego fenomenu warto przyjrzeć się nakładom inwestycyjnym w poszczególnych sektorach. Zacznijmy od sektora przedsiębiorstw niefinansowych (wyk. 2).

Pierwsza istotna rzecz jaka rzuca się w oczy, to fakt, że choć sektor ten odpowiada za dużą cześć generowania PKB w Polsce, to na tle innych krajów jego udział w PKB jest zdumiewająco niski. Druga warta zauważenia kwestia: stopa inwestycji w tym sektorze – relacja jego nakładów do generowanej przez niego wartości dodanej – zawsze pozostawała niższa niż w krajach regionu, a w ostatnich latach jest także niższa niż w UE14. Powodem tej zmiany jest głównie wzrost stopy inwestycji „tam”, a nie jej spadek „u nas”. Wyraźny wyjątek stanowi 2021 rok, gdzie stopa w Polsce mocno spadła.

Ze względu na fakt, że inwestycje firm niefinansowych stanowiły w ostatnich latach ponad 50% całości nakładów, to co dzieje się z ich inwestycjami silnie waży na wyniku całego kraju. W tym kontekście firmy przyczyniły się do spadku stopy inwestycji w wybranych latach (szczególnie w 2021), ale trudno je obwiniać za spadkowy trend jako taki. Dalszych powodów trzeba więc szukać w innych sektorach.

Jeśli chodzi o sektor przedsiębiorstw finansowych (wyk. 3), to warto podkreślić, że:

- Udział tego sektora w PKB i inwestycjach jest niewielki (odpowiednio 3.5% i 2.5%), zbliżony do tego w innych krajach,

- O ile do 2016 roku stopa inwestycji nie odbiegała od tej w innych krajach, to w kolejnych latach pozostawała wyraźnie niższa. Może to sugerować wpływ rosnących obciążeń nakładanych na instytucje finansowe (w szczególności banki) na ich zdolność i chęć do inwestowania.

Co istotne z punktu widzenia ogólnego obrazu inwestycji, także firmy finansowe nie mogły wygenerować ogólnego trendu spadkowego – ich stopa w analizowanym okresie nie spadała, a poza tym udział tego sektora w PKB i inwestycjach jest niewielki.

Kolejny sektor, to sektor rządowy (general government, a więc włącznie z samorządami). Jego udział w całości nakładów inwestycyjnych wynosił w ostatnich latach w graniach 20-25%. W przypadku tego sektora sytuacja jest specyficzna, gdyż nakłady inwestycyjne mają znacznie inny, szerszy kontekst. Ich zadaniem jest służyć całej gospodarce i społeczeństwu, dlatego też odnoszenie ich do generowanej specyficznie w tym sektorze wartości dodanej ma znacznie mniejszy ekonomicznie sens. Niemniej jednak warto zwrócić uwagę, że udział sektora rządowego w PKB nie odbiega w Polsce znacząco od „starej UE”, a równocześnie w ostatnich latach wzrósł dystans do krajów naszego regionu (wyk. 4). Stopa inwestycji utrzymuje się relatywnie wysoka. To nie tu należy szukać źródeł ogólnego trendu.

Wreszcie sektor gospodarstw domowych (włącznie z tzw. instytucjami niekomercyjnymi, popularnie zwanymi NGOs**). Tu sytuacja jest zdecydowanie najciekawsza. Po pierwsze, udział tego sektora w generowanej wartości dodanej jest w Polsce zaskakująco wysoki (wyk. 5). Po drugie, w ostatnich latach nastąpił olbrzymi rozjazd jeśli chodzi o poziom inwestycji tego sektora w porównaniu do innych krajów, zarówno ze względu na wzrost stopy inwestycji „u innych”, jak też jej spadek w Polsce. Ma to bardzo istotne znaczenie dla zagregowanej stopy inwestycji – inwestycje sektora gospodarstw domowych stanowiły w ostatnich latach średnio ponad 20% całości nakładów.

Oczywiście pojawia się pytanie, o powody spadku stopy inwestycji sektora gospodarstw domowych w ostatnich latach. Nie mam na to pytanie odpowiedzi. Do głowy przychodzi mi jednie kilka hipotez, ale zanim do nich przejdę warto przypomnieć definicje tego sektora. Otóż obejmuje on: osoby fizyczne pracujące na własny rachunek w gospodarstwach indywidualnych w rolnictwie oraz osoby fizyczne pracujące poza gospodarstwami indywidualnymi w rolnictwie z liczbą pracujących do 9 osób i prowadzące uproszczoną ewidencję księgową, a także osoby fizyczne uzyskujące dochód z pracy najemnej i niezarobkowych źródeł (Źródło: GUS).

Oznacza to, że w przypadku inwestycji mamy do czynienia z mieszanką, inwestycji gospodarstw domowych jako takich (głównie na rynku nieruchomości) i inwestycji związanych z tą częścią działalności gospodarczej, która zaliczana jest do tego sektora (gosp. rolne, mikro/małe firmy). Częściowe (dostępne jedynie dla lat 2017-2020) dane, na poziomie podsektorów sektora gospodarstw wskazują, że w zasadzie cały spadek inwestycji miał miejsce w obszarze nierolniczej działalności gospodarczej. W tym przypadku można postawić kilka hipotez:

- W sytuacji „dociskania” (w szczególności fiskalnego, np. kontrole, ale i rynkowego – koniec epoki taniego pracownika) wiele z tych firm przestaje sobie radzić, ogranicza nakłady inwestycyjne i walczy jedynie o przedłużenie agonii,

- Lepsze z firm z tego segmentu zaczęły na większą skale niż w przeszłości migrować (ze względu na rozmiary albo poprzez zmianę formy prawnej) do sektora firm niefinansowych,

- Biorąc pod uwagę istotną w tym segmencie rolę grantów unijnych jeszcze inna hipoteza wiąże spadek inwestycji z cyklem funduszy unijnych, choć okres „zapaści” wydaje się zbyt długi z tej perspektywy,

- Być może jest też tak, że w ramach walki z luką VAT i CIT wyeliminowano jakieś fikcyjne zakupy sprzętu (np. IT) ujmowane w statystykach jako inwestycje.

Podsumowując, zachowania się inwestycji w Polsce w ostatnich latach nie da się wyjaśnić bez wejrzenia na poziom sektorów (a nawet podsektorów). W przypadku przedsiębiorstw (zarówno finansowych jak i niefinansowych) niepokoi przede wszystkim brak w ostatnich latach ich odbicia i podążania za ogólno-europejskim trendem. Największa niewiadoma występuje jednak w odniesieniu do mikro firm, gdzie inwestycje zarówno w ujęciu nominalnym jak też w relacji do wartości dodanej silnie spadły. Trudno o jednoznaczną odpowiedź o przyczyny takiej sytuacji. Wiele wskazuje na to, że liczne zmiany regulacyjno-podatkowe prowadzą do gwałtownych – w tym formalno-prawnych – przekształceń w tej części gospodarki. Taka sytuacja nie sprzyja inwestowaniu. Nie muszą to być jednak jedyne powody.

*ze względu na brak danych dla sektorów i podsektorów w cenach stałych wszystkie zestawienia oparte są na cenach bieżących. Wielkości dla UE14 i CEE10 są oparte na agregatach (sumie PKB i nakładów), a nie średnich dla wielkości w poszczególnych krajach

** ich skala i wpływ jest znikoma

Dodaj komentarz